")

|

據(jù)生意社商品行情分析系統(tǒng),10月1日至10月14日,國內(nèi)丁二烯市場價(jià)格由13700元/噸下調(diào)至13437.5元/噸,周期內(nèi)價(jià)格下跌1.92%。本周期適逢國慶假期,丁二烯市場整體偏弱運(yùn)行,節(jié)前市場整體走勢就比較偏弱,下游采購意向較為觀望,價(jià)格整體下行,節(jié)后開市受下游合成膠市場走強(qiáng)影響,現(xiàn)貨市場價(jià)格小幅走高,但受制于下游需求跟進(jìn)不足,市場觀望氣氛漸起,基本面走走弱,市場回落。同時(shí)由于近期市場供應(yīng)偏寬松,拖累持貨方心態(tài),市場價(jià)格寬幅走低。截止10月14日山東地區(qū)丁二烯主流送到價(jià)格在13300-13400元/噸。

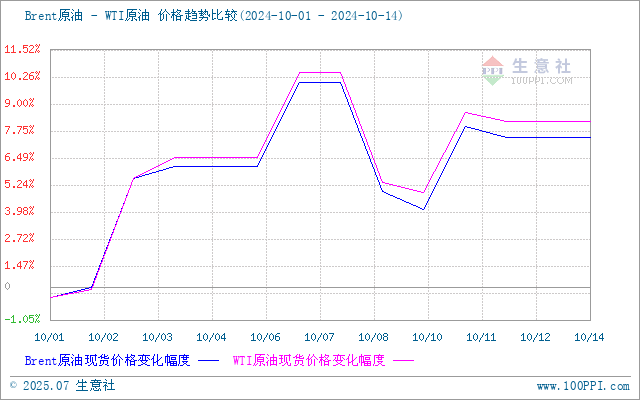

成本面:國際油價(jià)行情走勢上漲,截止9日,美國WTI原油期貨主力合約結(jié)算價(jià)報(bào)73.24美元/桶,布倫特原油期貨主力合約結(jié)算價(jià)報(bào)76.58美元/桶。中國國慶假期間,國際油價(jià)大幅走高,一方面中東地緣局勢緊張影響,此消息利好國際油價(jià)。另一方面原油供應(yīng)仍顯緊張,11月底之前OPEC+220萬桶/日的減產(chǎn)仍將處于有效期,且部分產(chǎn)油國表示將進(jìn)行補(bǔ)償性減產(chǎn),供應(yīng)緊張仍存,國際原油價(jià)格走勢上漲。但是,市場對(duì)全球經(jīng)濟(jì)和需求前景的擔(dān)憂情緒仍存,加之美國用油高峰結(jié)束,美國原油庫存增加抑制原油漲幅,綜合來看,周期內(nèi)原油價(jià)格走勢上漲。截止10月11日,美國WTI原油期貨主力合約結(jié)算價(jià)報(bào)75.56美元/桶。布倫特原油期貨主力合約結(jié)算價(jià)報(bào)79.04美元/桶。 生意社Brent-WTI原油價(jià)格走勢比較圖:

供應(yīng)面:中石化各銷售公司丁二烯價(jià)格掛牌價(jià)格目前執(zhí)行13500元/噸。北方華錦12萬噸/年丁二烯裝置計(jì)劃7月12日停車檢修,10月已重啟;福建聯(lián)合18萬噸/年丁二烯裝置于10月10日停車檢修。齊魯石化5.6萬噸丁二烯裝置10月9日停車檢修,下游順丁橡膠裝置同步停車。吉林石化19萬噸裝置8月25日停車,預(yù)計(jì)10月下旬重啟。近期國內(nèi)丁二烯行業(yè)綜合開工率變化不大,丁二烯供應(yīng)整體偏穩(wěn)。 遼陽石化3萬噸/年丁二烯裝置停車檢修,本周暫無貨源外銷計(jì)劃。 撫順石化16萬噸/年丁二烯抽提裝置穩(wěn)定運(yùn)行,暫無貨源外銷計(jì)劃。 盛虹煉化20萬噸/年丁二烯裝置開工正常,貨源正常外銷,價(jià)格13100元/噸。 大連恒力14萬噸/年丁二烯裝置穩(wěn)定運(yùn)行,貨源正常外銷,價(jià)格13000元/噸,下調(diào)200元/噸。 北方華錦12萬噸/年丁二烯裝置穩(wěn)定運(yùn)行,112噸貨源競價(jià)外銷,競拍底價(jià)12910元/噸。

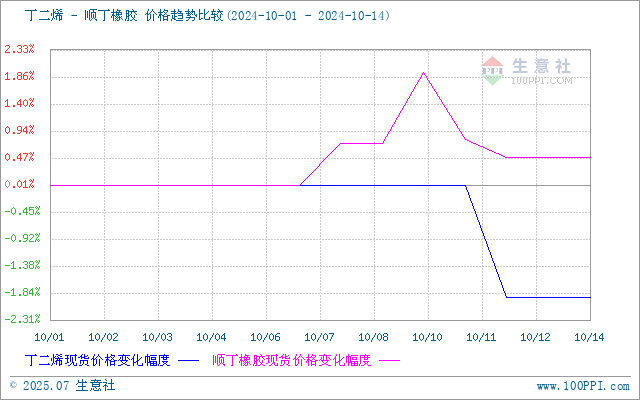

需求面:下游橡膠市場行情節(jié)后沖高整理。據(jù)生意社商品行情分析系統(tǒng)顯示,截至10月12日華東市場丁苯橡膠價(jià)格17066元/噸,較10月1日的16616元/噸上漲2.71%,較周期內(nèi)高點(diǎn)17100元/噸下跌了0.19%。原料丁二烯價(jià)格高位回落、苯乙烯價(jià)格沖高回落,丁苯橡膠成本仍有一定支撐。下游全鋼胎開工低位運(yùn)行;丁苯橡膠開工整體維持低位。丁苯橡膠供價(jià)節(jié)后上調(diào),截至10月12日華東地區(qū)撫順、吉化、楊子、齊魯丁苯橡膠1502市場主流報(bào)16900~17200元/噸附近。 生意社丁二烯-順丁橡膠(下游產(chǎn)品)價(jià)格走勢比較圖:

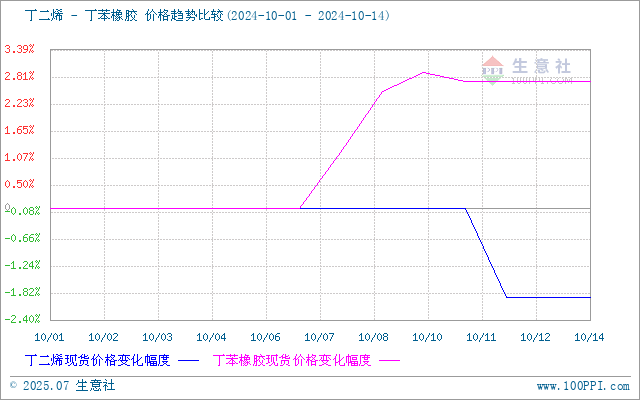

生意社丁二烯-丁苯橡膠(下游產(chǎn)品)價(jià)格走勢比較圖:

周五(10月11日)丁二烯外盤收盤部分下調(diào):其中韓國FOB報(bào)1525-1535美元/噸;中國CFR報(bào)1565-1575美元/噸;歐洲丁二烯FOB鹿特丹收于1135-1145美元/噸;FD西北歐收于1100-1110歐元/噸。

后市預(yù)測:近期受供應(yīng)增加影響,現(xiàn)貨市場氣氛整體偏弱。需求方面近期下游部分橡膠裝置聽聞?dòng)兄貑⒂?jì)劃,對(duì)原料需求可能有增量,需求支撐尚可。但綜合來看目前市場氣氛受供應(yīng)寬松影響整體依舊偏淡,預(yù)計(jì)短期內(nèi)市場仍將保持穩(wěn)中偏弱運(yùn)行。 |

- [2024-10-17]·石化聯(lián)合會(huì)黨委書記李云鵬:構(gòu)建

- [2024-10-17]·威海:深入開展化工生產(chǎn)裝置核查

- [2024-10-16]·工業(yè)產(chǎn)值連續(xù)3年增長30%以上,濟(jì)

- [2024-10-15]·2024中國民營企業(yè)500強(qiáng)公布!這

- [2024-10-15]·蓬萊區(qū)市場監(jiān)管局開展化工行業(yè)特

- [2024-10-17]·新方法合成超硬陶瓷材料更高效

- [2024-10-17]·中國科學(xué)院合肥物質(zhì)科學(xué)研究院

- [2024-10-17]·廢水能轉(zhuǎn)化為可持續(xù)航空燃料

- [2024-10-17]·從燃料電池到超級(jí)電容器,碳紙基

- [2024-10-17]·萬華化學(xué)申請(qǐng)反應(yīng)釜超溫控制專利

山東省濟(jì)南市文化東路80號(hào)郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網(wǎng)在線交流:

Copyright(C)山東省化工情報(bào)信息協(xié)會(huì) 版權(quán)所有 備案號(hào):魯ICP備2021036540號(hào)

魯公網(wǎng)安備 37010202001033號(hào)

魯公網(wǎng)安備 37010202001033號(hào)