8月液氨逆轉下行 短期內難言企穩

文章來源:生意社 更新時間:2025-08-30 17:52:00

|

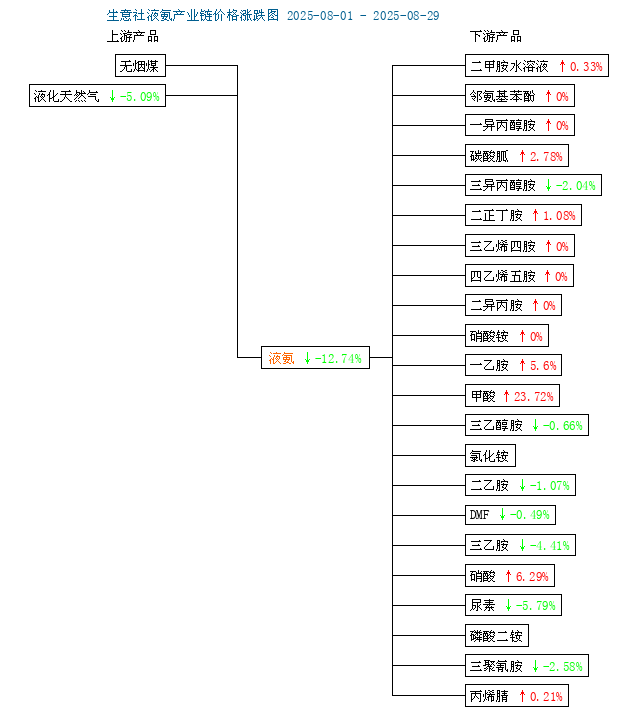

8月國內液氨沒有延續上個月漲勢,轉為下跌,并且跌幅明顯超過上月漲幅,據生意社商品行情分析系統,山東地區液氨8月跌幅在12.74%。截止月底,山東地區液氨主流價格在2200-2350元/噸。

裝置復工&庫存高企帶來壓力

供應面來看,供需結構延續過剩局面,進入8月,開工率繼續提升,此前檢修企業陸續復工,疊加轉氨量增加。企業庫存壓力高企,為減輕壓力,工廠價格延續調降路線。再則,進口量有增無減,國外低價貨源沖擊國內市場。供應處于過剩局面。月內山東大廠屢次下調液氨出廠價,幅度在300-350元/噸區間。需求端來看,傳統淡季的情況下,下游產品尿素、復合肥等行業支撐不足,工業需求維持剛需,波動不大。下游疲軟導致供需矛盾進一步加劇。

產業鏈降溫 上下游疲軟為主

從液氨產業鏈圖來看,液氨上下游環境表現較弱,上游天然氣延續弱勢,月內跌幅在5.09%。尤其是下游領域仍普遍偏冷,跌多漲少,跌幅重,漲幅小。尤其是尿素仍不溫不火,據監測,8月尿素跌幅高達5.79%。這主要表現在下游需求偏弱,農業淡季,目前復合肥開工提升不及市場預期。工業需求領域終端開工也呈現下行趨勢。市場普遍剛需為主,需求端制約了氨市走出低迷。

后市預測:

生意社分析師認為,供應端來看,下月市場供需壓力不減,裝置有開有停,影響趨于弱化。企業挺價心態或體現,后期下跌空間或受壓縮。另外,后期可能轉氨企業增加,氨量有提升趨勢。9月供需壓力仍不可小覷。

需求端來看,短期內,需求保持穩定,后期預期或偏弱,一方面農用旺季仍未開啟,交投清淡。另外,工業需求保持剛需為主,總體來看,后期液氨下游或繼續拖累其價格回升。

綜合考慮,近期液氨價格短期會在低位徘徊,后期供需博弈下,氨市或轉入震蕩區間,價格漲跌幅度進一步收窄。后期需要關注廠家裝置開工消息。

|

相關新聞

- [2025-08-29]·萬華化學攜手吉利汽車實現車規級

- [2025-08-29]·無氟安踏膜全球發布 中國自研技

- [2025-08-29]·山東研控再生資源廢塑料化學循環

- [2025-08-29]·華峰化學與超盈紡織簽署深化技術

- [2025-08-29]·美思德與中國林科院林化所共建聯

- [2025-08-29]·旭化成計劃到2030年將PIMEL?感

- [2025-08-29]·贏創世界級醇鹽工廠在新加坡投產

- [2025-08-29]·阿科瑪在美國的Forane? 1233zd

- [2025-08-29]·研究人員通過TPU溶液噴涂+激光打

- [2025-08-28]·科學家造出“剛柔并濟”的神奇材

主辦單位:山東省化工情報信息協會

山東省濟南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網在線交流:

Copyright(C)山東省化工情報信息協會 版權所有 備案號:魯ICP備2021036540號

山東省濟南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網在線交流:

Copyright(C)山東省化工情報信息協會 版權所有 備案號:魯ICP備2021036540號

魯公網安備 37010202001033號

魯公網安備 37010202001033號